|

|

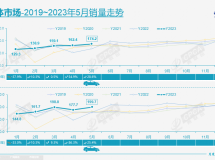

3 月 15 日,国家统计局发布本年 1-2 月房地产数据。

多个数据出现好转趋势,如竣工初次转正、代价初次反弹,市场回暖趋势显着。

这些数听说明白什么题目?将来的房地产市场又是什么走向呢?

广东省住房政策研究中央首席研究员李宇嘉:

1、竣工初次转正

1-2 月份,天下房地产最大的变革,就是竣工面积实现正增长 8.0%,也是累计值一连 11 个月下滑后,初次正增长。

阐明连续一年多的 " 保交楼 " 取得了积极希望,特殊是住宅竣工面积同比增长 9.7%,涨幅更显着。

2、竣工和开工稳固开辟投资

竣工回升,通过安装工程(占开辟投资的 10-15%),对开辟投资形成支持。

同时,1-2 月份,天下房屋新开工下滑 9.4%,相比 2022 年 1-2 月下滑 12.2% 显着收窄,通过修建工程(占开辟投资的 35% 左右),对开辟投资形成支持。

此中,本年 1-2 月份商品房市场贩卖企稳回升,比年来中央区改善盘去化加快,提振了开辟商的预期,加上 " 金融 16 条 " 对白名单房企的支持力度加大,开辟商开工的积极性增长。

同时,施工面积降幅从 -7.2% 收窄至 -4.4%,意味着此中许多项目从停缓建、乃至烂尾转向复工、施工加快等等,这些因素合起来促成了开辟投资累计降幅收窄至 -5.7%。

3、贩卖面积跌幅显着收窄、代价反弹

1-2 月份,天下商品房贩卖面积下跌 3.6%,相比客岁 1-2 月的 -9.6%,大幅收窄了 6 个百分点,表现近期市场贩卖在企稳回升。

此中,商品住房贩卖面积下跌 0.6%,根本上实现了止跌,企稳态势更显着。

但是,贸易办公贩卖大幅下跌态势并未缓解,一方面与客岁快速增长的高基数有关,别的前期疫情打击导致许多商店关店,企业退租等,导致贸易办公贩卖远景不佳。

反映在代价上,1-2 月天下商品房价上涨 3.7%,住宅房价上涨 4.1%。更重要的是中央区改善盘、高价商品房贩卖显着增长,导致的布局性代价上涨,外围新盘仍然以贬价为主。

贝壳研究院市场分析师刘丽杰:

1、1-2 月市场贩卖复苏

1-2 月市场贩卖复苏,2023 年实现精良开局。1-2 月天下商品住宅贩卖面积同比降幅收窄至 0.6%,贩卖额实现同比增长 3.5%,这是自客岁以来初次累计同比增长。放长周期看,本年 1-2 月贩卖规模仅低于 2021 年同期程度。

市场修复由多方面缘故原由动员,客岁以来保交楼、保民生、保稳固等各项政策办法有力地保障了购房人的正当权益,房企的公道性融资也得到了改善,各地因城施策调解优化政策低落了购房本钱,进步了消耗者信心。房地产市场流畅性改善的精良的开局为本年有用防范化解优质头部房企风险打下精良的底子。

2、预计 3 月市场修复势头有所放缓

1-2 月份市场的复苏是前期积存的购房需求赔偿性开释,这此中大量的生意业务是改善性换房需求,短时生意业务量比力高并不意味着市场进入了快速升温阶段。

市场的各项前瞻性预期指标只管有规复,但并没有一下子进入较热的位置,代价变更也相对安稳。

天下新建商品住宅待售面积仍在增长,去化压力仍较大,同时房企融资和拿地信心虽有边际改善,但尚未完全规复。

随着这波积存的需求快速开释,预计 3 月市场修复势头较 2 月有所放缓。但这也并不代表市场 " 熄火 ",而是在向生意业务中枢修复过程中的正常振荡。

3、市场走向良性康健发展

本年我国房地产市场依然面对不小的外部挑衅,但从恒久看,我国城镇化正处于从生齿红利向人才红利过渡的关键阶段,住民对住房条件改善升级的需求猛烈,在房住不炒的定位下,当局鼎力大举支持刚性和改善性住房需求,市场可以或许走向良性康健发展。

中指研究院市场研究总监陈娴静:

1、1-2 月东部地域商品房贩卖额同比增长 2.1%

1-2 月东部地域商品房贩卖面积同比小幅降落 2.2%,降幅低于中部和西部地域,贩卖额同比增长 2.1%,为唯一增长地域,陪同着市场感情好转,部门企业也收回了原有代价优惠。

团体来看,本年以来房地产市场好转更多体现为热门都会市场的修复,天下市场尚未企稳。

2、本年以来,新居市场供应节奏显着慢于贩卖端

3 月以来,重点 50 城新建商品住宅周度成交面积保持在高位,同比增幅广泛在 20% 以上;重点 10 城二手房周度成交量环比连续增长,同比增幅保持在 70% 以上,上周(3 月 6 日 -12 日)成交套数提拔至 2019 年以来周度最高程度,同比增长超 100%。

由此可见,都会根本面较好的都会市场仍在修复,二手房市场活泼度较高或将为新居开释更多改善需求,短期来看,热门都会新居市场活泼度仍有望保持,从而动员天下新居市场进一步修复企稳。

值得关注的是,本年以来,新居市场供应节奏显着慢于贩卖端,部门热门都会受供给不敷影响,新居成交规模增长并不显着。

3、预计新开工面积修复节奏仍较慢

供应端,2023 年开年,在天下贩卖市场尚未企稳、企业资金压力仍较大的配景下,天下房屋新开工、房地产开辟投资下行趋势未改,1-2 月,房屋新开工面积和房地产开辟投资同比分别降落 9.4% 和 5.7%,降幅较 2022 年整年均显着收窄。

1 月以来,羁系部分继承增强对体系紧张性优质房企的资金支持力度,房企融资情况继承改善,根据中指监测,2 月,房地产企业名誉债融资同环比均增长。

短期来看,房地产企业资金压力有望进一步缓解,但新开工面积规复仍有赖于贩卖市场回暖水平,叠加地皮缩量趋势未改、地方城投此前拿地项目标入市节奏迟钝等因素影响,预计新开工面积修复节奏仍较慢,或进一步制约部门都会的新居供应量;开辟投资额方面,2023 年 " 保交楼 " 支持政策落地节奏或加速,资金规模亦有望加大,动员竣工面积连续改善,但新开工改善有限、房企投资拿地仍偏审慎等环境仍制约房地产开辟投资的修复速率。

(责任编辑:徐帅 ) |

|